Welke bedragen gelden voor de kleinschaligheids – investeringsaftrek in 2023?

De kleinschaligheidsinvesteringsaftrek (KIA) is in 2023 qua percentage gelijk en qua bedragen fors hoger dan de aftrek in 2022. Het maximum aan KIA komt in 2023 uit op € 17.841,- (i.p.v. € 16.748- in 2022). In 2023 blijft de KIA doorlopen tot een investeringsbedrag van € 353.973,-.

Het maximumpercentage aan KIA in 2023 is nog steeds 28% van het investeringsbedrag.

Tabel 1 : Grondslag KIA in 2023.

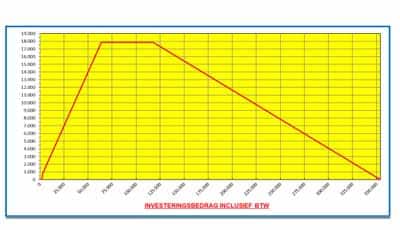

Figuur 1: Grafische weergave KIA in EURO’s in 2023.

Toelichting op figuur 1: op de horizontale as is het totaalbedrag aan investeringen in een kalenderjaar weergegeven en op de verticale as het bijbehorende bedrag aan investeringsaftrek.

De KIA begint bij een investering van € 2.601,- en stijgt naar het maximum van € 17.841,- bij een investeringsbedrag van € 63.716,-. Deze maximale aftrek van € 17.841,- loopt lineair door tot en met een investeringsbedrag van € 117.991,-. Daarna begint een geleidelijke afbouw van de KIA totdat het investeringsbedrag van € 353.973,- is bereikt.

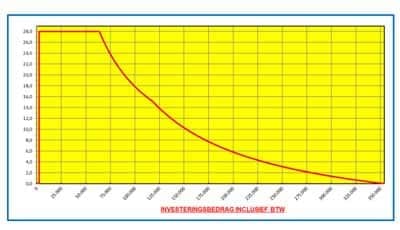

Figuur 2: Grafische weergave KIA in procenten in 2023.

Toelichting op figuur 2: tot en met een investeringsbedrag van € 2.600,- is er geen KIA. Daarna stijgt de aftrek meteen tot 28% van het investeringsbedrag. Dit niveau van 28% blijft gehandhaafd tot een investeringsbedrag van € 63.716,-.

Tot en met een investeringsbedrag van € 117.991,- blijft de KIA gecontinueerd op (het maximum van) € 17.841,-, maar bij een toename van het investeringsbedrag gaat het percentage wel sterk dalen. Immers, € 17.841,- KIA bij een investering van € 63.716,- levert een percentage aan KIA op van 28,0%, maar een KIA van € 17.814,- bij een investering van € 96.000,- levert slechts 18,6% aan KIA op.

Boven een investering van € 117.991,- gaat de KIA (zowel in procenten als in Euro’s!) sterk dalen totdat bij een totaal aan investeringen van € 353.973,- de KIA uiteindelijk op 0% uitkomt. Het zal duidelijk zijn dat het zeer voordelig is om (zeker bij een hoger totaalbedrag aan investeringen) deze investering over meerdere kalenderjaren uit te smeren. Immers, bij een investering van € 200.000,- in één jaar is het totaal aan KIA € 11.641,12 terwijl bij een investering van 2 x € 100.000,- over twee kalenderjaren de KIA oploopt tot 2 x € 17.841,- = € 35.682,- En dat is een verschil aan KIA van maar liefst € 24.040,88 voor dezelfde investering.

Samen sterk: 60 jaar zuiginstallatie en reiniging en desinfectie ervan door Dürr Dental

60 jaar geleden vond Dürr Dental niet alleen de zuiginstallatie uit, maar ook de

bijbehorende reiniging en desinfectie ervan: het begin van

onze innovatieve systeemoplossingen voor dentale afzuiging. Lees meer

Als er, behalve op investeringen aan apparatuur, ook nog andere investeringen worden gedaan (zoals een verbouwing of de aanschaf niet-dentale apparatuur), dan wordt het verschil steeds groter. Immers, stel dat er, buiten € 230.000,- aan dentale apparatuur, nog eens € 130.000,- aan een verbouwing besteed wordt, dan is de totaal KIA € 0,00, want de KIA stopt bij een totaalinvesteringsbedrag van € 353.973,-. De investeringen verdelen over 3 delen van ieder € 120.000,- levert 3 x € 17.689,12 = € 53.067,36 aan totaal KIA op.

Deze verdeling noemen wij ‘strategisch investeren’ en is al aantrekkelijk vanaf een totaalbedrag aan investeringen vanaf ca. € 64.000,-.

Bepalingen met betrekking tot kleinschaligheidsinvesteringsaftrek (KIA)

De KIA komt in mindering op de belastbare winst uit de onderneming, waardoor de belastingplichtige minder belasting betaald. De KIA is dus een (zeer aantrekkelijke) fiscale aftrekpost.

Investeringsaftrek komt toe aan ondernemers of ondernemingen die zakelijke investeringen hebben gedaan.

Investeren is het aangaan van verplichtingen voor de aanschaf of verbetering van bedrijfsmiddel(en) of het maken van voortbrengingskosten voor bedrijfsmiddel (o.a. verbouwingskosten).

Het is daarbij NIET van belang of (en op welke wijze) de investering is betaald of gefinancierd. De investering hoeft zelfs nog niet eens gefactureerd te zijn. Enkel door het aangaan van de verplichting (lees: het ondertekenen van een koopovereenkomst) ontstaat er al een verplichting en dat is voldoende om in aanmerking te komen voor het opvoeren van de KIA in de aangifte VpB.

Voor de ondernemer (of onderneming) die geen aftrek van omzetbelasting geniet, maakt de omzetbelasting deel uit van de aangegane verplichting of voortbrengingskosten. Voor de KIA uitgesloten bedrijfsmiddelen zijn:

- investeringsbedragen kleiner dan € 450,-;

- grond;

- woonhuizen en woonschepen;

- personenauto’s;

- vaartuigen;

- effecten / goodwill;

- dieren.

Voorbeelden van investeringen die wel voor de KIA van toepassing zijn:

- verbouwing of bouw praktijkruimte (niet de aankoop van grond)

- aanschaf apparatuur voor de praktijk of het laboratorium;

- aanschaf computer(s) en software voor de bedrijfsuitoefening;

- aanschaf zonwering, airco, verlichting etc. voor de praktijk;

- inrichting praktijkruimte, sterilisatieruimte, wachtkamer etc.

- aanleg tuin rondom de praktijkruimte / -gebouw;

- aanleg parkeerplaatsen bij de praktijkruimte / -gebouw;

Uw accountant kan u nader informeren of de investeringen die u heeft gedaan of voornemens bent te gaan doen onder de kleinschaligheidsinvesteringsaftrek 2023 vallen.

Bron:

VGT – 13 januari 2023