Fiscale wijzigingen 2024 van invloed op de zorgondernemer

Het einde van het jaar komt eraan en het is hiermee dan ook tijd om vooruit te blikken op de wijzigingen voor aankomend jaar. Het demissionaire kabinet heeft tijdens Prinsjesdag in het belastingplan 2024 diverse wijzigingen aangekondigd, waarvan ik er in dit artikel enkele zal behandelen. Ook de in de Tweede Kamer aangenomen amendementen op dit belastingplan zijn hierin meegenomen.

In dit artikel behandel ik de gevolgen voor de zorgondernemer, die zijn onderneming uitoefent in een éénmanszaak (en dus valt binnen de inkomstenbelasting) en de zorgondernemer met een besloten vennootschap (vennootschapsbelasting). Hierbij ga ik uit van de nog niet AOW-gerechtigde ondernemer en laat ik heffingskortingen die afhankelijk zijn van de persoonlijke situatie buiten beschouwing. De in dit artikel gebuikte voorbeelden staan op zichzelf en zijn niet gemaakt om te bepalen of een B.V. gunstiger is dan de eenmanszaak.

Zorgondernemer in de inkomstenbelasting, de IB-zorgondernemer

Voor de zorgondernemer die zijn onderneming uitoefent als eenmanszaak (in de inkomstenbelasting) zijn onder andere de volgende wijzingen aangekondigd voor 2024. In de voorbeeldberekening zal de invloed worden toegelicht.

- De zelfstandigenaftrek wordt afgebouwd van € 5.030 naar € 3.750.

- De MKB-winstvrijstelling wordt afgebouwd met 0,69 procentpunt, van 14,0% naar 13,31%.

- Het belastingpercentage in de eerste belastingschijf stijgt met 0,04 procentpunt van 36,93% naar 36,97%.

- De grens van de eerste belastingschijf verschuift van € 73.031 naar € 75.518.

Belangrijk hierbij is dat de bovengenoemde ondernemersfaciliteiten (zelfstandigenaftrek en MKB-winstvrijstelling), net zoals in 2023, maximaal aftrekbaar zijn tegen het percentage dat geldt in de eerste belastingschijf.

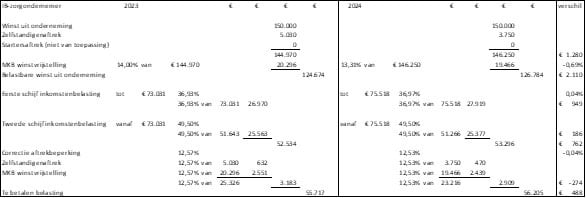

De wijzigingen zijn inzichtelijk gemaakt in de onderstaande voorbeeldberekening. Onder deze berekening beschrijf ik per wijziging de gevolgen.

Klik hier voor een vergrote versie

- De winst uit onderneming, wordt verlaagd met de zelfstandigenaftrek en de MKB-winstvrijstelling. Beide aftrekposten wijzigen in 2024.

- Door de verlaging van de zelfstandigenaftrek in 2024 is er een hogere belastbare winst, het verschil is € 1.280.

- De MKB winstvrijstelling wordt over deze hogere winst berekend met een verlaagd percentage. De belastbare winst uit onderneming in 2024 is € 2.110 hoger.

- Ondanks de verruiming van de eerste schijf, zal door de tariefsverhoging in de eerste belastingschijf € 949 meer belasting verschuldigd zijn.

- Echter door de verruiming van de eerste schijf wordt er een kleiner bedrag belast in de tweede schijf, waardoor er € 186 minder belasting verschuldigd is in de tweede belastingschijf.

- In het geheel resulteren de beide schijven gezamenlijk in een hoger bedrag aan te betalen inkomstenbelasting, voor de correctie van de aftrekbeperking, van € 762.

- De zelfstandigenaftrek en de MKB-winstvrijstelling zijn niet tegen het progressieve tarief aftrekbaar, maar slechts tegen het percentage uit de eerste schijf. Omdat het aftrekbare bedrag volledig in de tweede schijf afgetrokken is dient hiervoor een correctie gemaakt te worden. Deze correctie verschilt 0,04 procentpunt. Voornamelijk vanwege de verlaagde ondernemersfaciliteiten is de correctie in 2024 kleiner, het gaat hier om een verschil van € 274.

Per saldo resulteren deze wijzigingen voor 2024 in een nadeel voor de

IB-zorgondernemer van € 488.

Tandarts van Oranje kiest voor Payt

Roel de Maat ruilde factoring in voor Payt: meer grip, lagere kosten, blijere backoffice.

Bij een winst van € 150.000 leidt dit tot een verhoging van de inkomstenbelasting van bijna 1%.

Zorgondernemer met een besloten vennootschap

Voor de zorgondernemer die werkt met een besloten vennootschap, DGA (directeur-grootaandeelhouder), zijn voor 2024 de volgende wijzingen aangekondigd:

- AB-heffing, inkomsten in box 2, wijzigt naar twee tariefschijven van 24,5% en 33%;

- De grens van de regeling “excessief lenen” daalt van € 700.000 naar

€ 500.000, op de peildatum van 31 december 2024.

De genoemde wijzigingen met betrekking tot de eerste belastingschijf in de inkomstenbelasting zijn ook op het salaris van de DGA van toepassing.

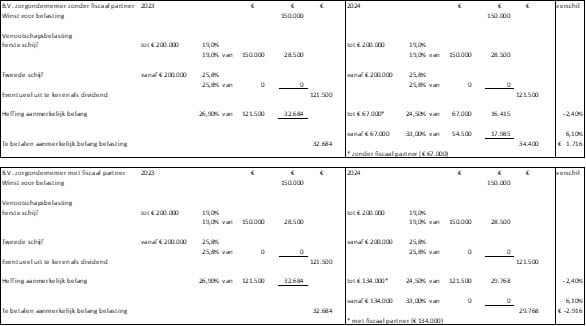

De heffing op inkomen uit aanmerkelijk belang wordt aangepast. Er zijn twee schijven van toepassing met een eigen tarief. De eerste schijf van € 67.000 wordt belast tegen 24,5%. De tweede schijf wordt belast tegen 33%. Fiscale partners mogen de eerste schijf beide toepassen en hierdoor is deze eerste schijf € 134.000. Deze nieuwe tarieven wijken af van het huidige tarief van 26,9%.

De invoering van deze twee schijven kan zowel positief als negatief uitvallen. Over de eerste schijf wordt in 2024 een lagere heffing gerealiseerd van 2,4 procentpunt en in de tweede schijf een hogere heffing van 6,1 procentpunt. Het is dan ook raadzaam om het moment van dividenduitkering uitgebreid te bespreken met uw financieel adviseur. Een dividenduitkering tot de bovengrens van de eerste schijf pakt mogelijk positiever uit in 2024 dan in 2023 gezien de verschillende percentages. Maar als uw dividenduitkering na 2024 in de hoogste tariefschijf valt, dan kunt u in veel gevallen beter al in 2023 een dividenduitkering doen. Dan betaalt u immers maar 26,9%. In de onderstaande voorbeeldberekening is dit verschil ook zichtbaar.

Klik hier voor een vergrote versie

Door:

Maurits Laurijsen, Van Helder, accountancy, belastingadvies en consultancy voor de zorg.