Actuele zzp-plaatsbepaling voor de mondzorgpraktijkhouder

Kunt u het nog volgen? Sinds de afschaffing van de VAR, serveert Den Haag op zzp-gebied ongeveer evenveel af als het heeft voorgesteld. Hierdoor ontstaat er voor zowel zzp’er als praktijkhouder een mistig speelveld. Ook voor VAR-opvolger DBA, het regime met de modelovereenkomsten, stond alweer een opvolgend systeem klaar. Ook dit bleek het eerder deze maand echter niet te halen: beide wetsonderdelen ervan zijn inmiddels van tafel.

Vanaf de herfst wordt slechts voorzichtig geëxperimenteerd met een nieuwe ‘opdrachtgeversverklaring’. Is er dan de facto weinig veranderd sinds het VAR-tijdperk? Wel degelijk: de handhaving is sinds 1 januari dit jaar wat opgeschroefd.

Zelfstandig of niet?

Het belang voor de mondzorg is helder: in Nederland werken er totaal zo’n kleine 5.000 tandartsen en mondhygiënisten als zzp’er. Praktijkhouder en zzp’er gaan er daarbij van uit dat laatstgenoemde als zelfstandige werkt. En dat hij dus, anders dan een werknemer, zelf verantwoordelijk is voor – bijvoorbeeld – de risico’s van arbeidsongeschiktheid en gebrek aan werk. Maar ook voor de opvang van klachten en aansprakelijkheid voor zijn handelen. Dat betekent dat de praktijkhouder geen loonheffingen (loonbelasting en sociale premies) inhoudt. Los van deze intentie van partijen is het uiteindelijk echter aan de belastingrechter, of de civiele rechter als het arbeidsrechtelijke zaken betreft, om te bepalen of er daadwerkelijk sprake is van zelfstandigheid van de zzp’er. Dat betekent dus bijvoorbeeld dat bij een mogelijke controle, de Belastingdienst op basis van feiten en omstandigheden kan vaststellen dat er wel degelijk sprake is van een dienstbetrekking en dus niet van zelfstandigheid. Met alle gevolgen van dien: denk aan naheffingen voor de werknemersverzekeringen voor onder meer werkloosheid en ziekte (WW en WIA) en mogelijke boetes.

In de papieren

Deze situatie levert onzekerheid op: het kan voor de praktijkhouder behoorlijk in de papieren lopen, omdat dan met terugwerkende kracht gecorrigeerd wordt. Maar ook voor de zzp’er: zijn ondernemerschap voor de inkomstenbelasting kan daardoor op het spel komen te staan. En daarmee ook de financieel aantrekkelijke belastingfaciliteiten, zoals zelfstandigenaftrek en mkb-winstvrijstelling. En in het meest vergaande geval ook de zakelijke kostenaftrek, denk aan de ‘auto op de zaak’.

Tandarts van Oranje kiest voor Payt

Roel de Maat ruilde factoring in voor Payt: meer grip, lagere kosten, blijere backoffice.

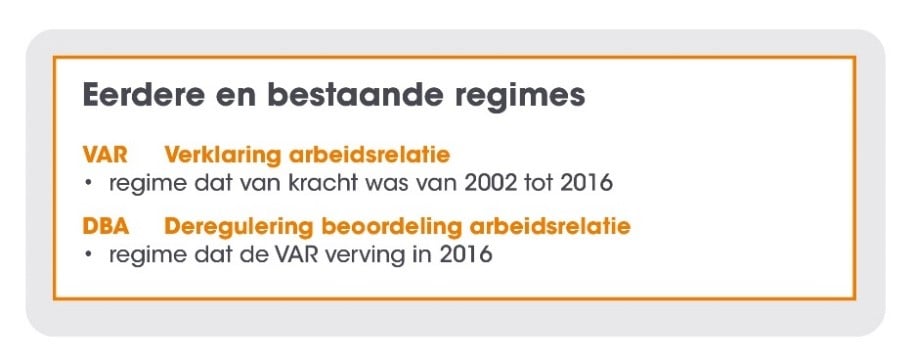

Duidelijkheid vooraf

Partijen willen daarom graag vooraf duidelijkheid hebben over de status van de zzp’er: buiten dienstbetrekking, ofwel zelfstandig, of niet? Daarvoor heeft de overheid in Nederland de afgelopen decennia diverse regimes ontworpen. De eerste was in 2002 de VAR (Verklaring arbeidsrelatie): een opdrachtgever kon een zzp’er met de beschikking ‘VAR-Winst uit onderneming’ van de Belastingdienst op zak zonder risico in zijn praktijk verwelkomen. Dat hielp enorm: de praktijkhouder hoefde niet meer bang te zijn voor de gevolgen als de belastinginspecteur de situatie in de praktijk anders beoordeelde dan de contractspartijen.

VAR in de ban door schijnzelfstandigheid

De positieve effecten van de VAR waren zeker na de toevoeging van de absolute vrijwaring voor naheffingen voor de opdrachtgever in 2005, evident. Het gaf de gewenste duidelijkheid vooraf aan opdrachtgevers en werkte prima voor een groot deel van de arbeidsmarkt. Door ongewenste effecten aan de ‘onderkant’ van de arbeidsmarkt wilde Den Haag echter af van de VAR. Post- en maaltijdbezorgers werden in een rol als (schijn)zelfstandige gedrukt en werkten tegen (te) lage tarieven, veelal zonder verzekering tegen de belangrijkste arbeidsrisico’s. De onwenselijkheid hiervan werd maatschappij-breed gedeeld. De Wet Deregulering arbeidsrelaties (DBA), in 2016 van kracht, moest dit gaan oplossen. De oude schoenen, en daarmee de positieve effecten van de VAR, werden daarmee al afgeschreven voordat er goed en wel zicht was op ‘het loopvermogen’ van de nieuwe.

Ook opvolger DBA al snel in onmin

Bij de DBA moest met de door de Belastingdienst beoordeelde modelovereenkomsten vooraf duidelijkheid komen over het werken buiten dienstbetrekking. Werken met én conform zo’n ‘goedgekeurde’ overeenkomst betekent zelfstandigheid. Maar de inspecteur kon wel weer een oordeel hebben of er daadwerkelijk conform de overeenkomst wordt gewerkt. Geen absolute vrijwaring meer dus en geen échte duidelijkheid meer vooraf. De praktijkhouder hing dus mogelijk weer een naheffing boven zijn hoofd. Met onzekerheid en terughoudendheid tot gevolg. In 2016, vóór de parlementaire goedkeuring van de DBA, uitte VvAA daarom stevig haar zorgen over de gevolgen van het voorgenomen nieuwe regime voor de smeeroliefunctie die zzp’ers vervullen in de gezondheidszorg. Zzp’ers zijn immers van groot belang om snel te kunnen voorzien in aanvullende of vervangende capaciteit. Belangrijk voor het borgen van de continuïteit en kwaliteit van de zorg.

Klik hier voor een grotere versie van de afbeeldingen.

Modelovereenkomst voor mondzorgverleners

Toen de DBA toch in werking trad, stelden VvAA, ANT, KNMT, NVM en ONT voor de betreffende beroepsgroep op maat gemaakte modellen op. Daarmee kunnen praktijkhouder en mondzorg-zzp’er eenvoudig hun eigen samenwerking vastleggen. Deze overeenkomsten zijn door de Belastingdienst positief beoordeeld voor het werken buiten dienstbetrekking. Ze zijn als zodanig beschikbaar op de site van de Belastingdienst

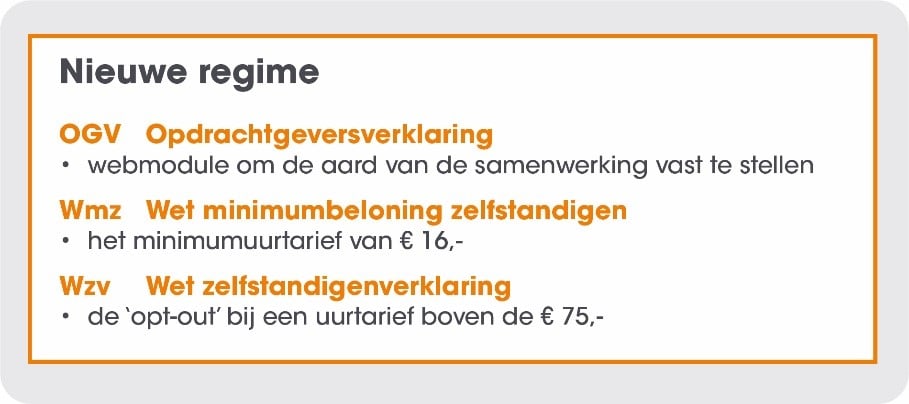

Nieuw regime in aantocht

Al snel bleek ook de DBA geen Haarlemmerolie en vond Den Haag het tijd voor iets nieuws. In het regeerakkoord van 2017 waren daarom al de hoofdlijnen van een nieuw regime geschetst dat de DBA moest vervangen. De kern daarvan bestaat uit de Opdrachtgeversverklaring: een webmodule van de Belastingdienst die op basis van door de opdrachtgever beantwoorde vragen een uitspraak doet over het al dan niet werken buiten dienstbetrekking. Daarnaast zijn er twee wetsonderdelen. De eerste om de ‘bovenkant’ van de arbeidsmarkt, met een uurloon boven de €75,-, meer ruimte voor zelfstandigheid te geven (Wetsvoorstel zelfstandigenverklaring). De andere om de onderkant van de arbeidsmarkt, met een uurloon onder de €16, meer bescherming te bieden (Wet minimumbeloning zelfstandigen). Over beide wetsonderdelen was inmiddels zoveel te doen dat minister Koolmees op 15 juni, in zijn vijfde voortgangsbrief aan de Tweede Kamer, aangaf de ontwikkeling ervan te stoppen.

ENDO2027: Nieuwe inzichten voor betere behandelkeuzes

Vrijdag 2 april 2027, Hilversum

De endodontologie is continu in ontwikkeling. Tijdens ENDO2027 geven vijf gerenommeerde sprekers u inzicht in wat deze ontwikkelingen betekenen voor uw dagelijkse praktijk. Wat maakt écht het verschil? ENDO2027 biedt verdieping, reflectie en direct toepasbare inzichten.

Lees meer en schrijf u in

Ook over de webmodule is veel discussie geweest. Deze wordt waarschijnlijk na deze zomer als pilot in gebruik genomen. Hiervoor is geen goedkeuring van het parlement nodig. Of er ooit sprake zal zijn van een daadwerkelijke ingebruikname na de pilot is nog maar de vraag. Eind dit jaar wordt hierover meer duidelijk aan de hand van een evaluatie van de pilot.

Klik hier voor een grotere versie van de afbeeldingen.

Modelovereenkomsten behouden waarde

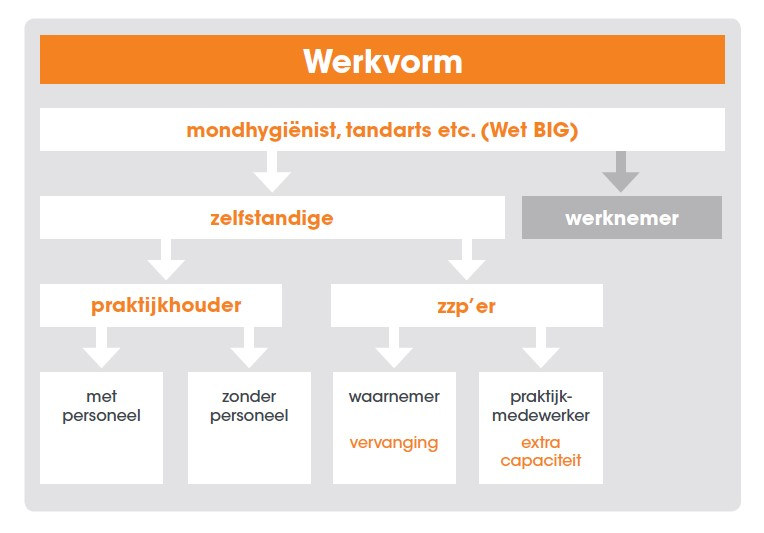

VvAA en diverse andere beroepsorganisaties waaronder KNMT hebben er stevig op aangedrongen dat de bestaande modelovereenkomsten hun (fiscale) waarde blijven behouden, desnoods naast de opdrachtgeversverklaring. Dit is van groot belang: de webmodule houdt namelijk onvoldoende rekening met de zorgsector en is voor het zzp’en in de zorg nauwelijks bruikbaar. In de modelovereenkomsten zijn de nuances van de uitoefening van de mondzorg, bijvoorbeeld op basis van specifieke zorgwetgeving, wél zorgvuldig verwerkt. Ook scheelt het administratieve lasten als de modelovereenkomst haar fiscale waarde behoudt. Een overeenkomst sluit men immers vaak toch al, puur om de onderlinge samenwerking op een goede wijze vast te leggen. Maar ook omdat de Wet kwaliteit, klachten en geschillen zorg (Wkkgz) erin opgenomen is op een wijze die is afgestemd met de Belastingdienst en het ministerie van VWS. Het scheelt dan als niet ook nog eens een keer opdrachtgeversverklaring aangevraagd moet worden.

U vindt de overeenkomsten op Belastingdienst.nl . Onder ‘Gezondheids- en welzijnszorg’ zijn alle overeenkomsten te downloaden: de overeenkomsten van praktijkwaarneming, voor tijdelijke vervanging van de praktijkhouder, en de overeenkomsten van praktijkmedewerking, voor tijdelijke extra capaciteit in de praktijk.

Klik hier voor een grotere versie van de afbeeldingen.

Handhaving opgevoerd

Verandert er dan per saldo niks, op de mogelijke toevoeging van de opdrachtgeversverklaring na? Jawel; sinds 1 januari 2020 heeft de Belastingdienst de handhaving opgevoerd. De dienst krijgt nu de ruimte om in de praktijk te controleren op de zelfstandigheid van zzp’ers. Iets dat lang uitgesteld werd. Nu wordt het gebruik van en vooral het ‘werken conform’ de modelovereenkomst nog belangrijker. Welk oordeel velt de inspecteur bij een controle? Hoe beoordeelt hij de feiten en omstandigheden in de praktijk? Dat moet gaan blijken. Men kan nu daadwerkelijk praktijken bezoeken, heeft daarvoor ook extra handhavingscapaciteit. De eerste paar bezoeken hebben we in februari dit jaar, voor het uitbreken van de coronacrisis, gezien. Mogelijk volgen er meer na deze zomer.

Dit moet serieus genomen worden, uiteraard, maar is niet direct reden tot paniek. Het betreft namelijk geen reguliere handhaving en de Belastingdienst werkt met een getrapte opbouw. Dit jaar doet men eerst een oriënterend bedrijfsbezoek. Mocht er op basis daarvan reden toe zijn, dan volgt een zogenoemd boekenonderzoek. Als uit dat onderzoek blijkt dat er in dienstbetrekking wordt gewerkt, en de zzp’er dus niet zelfstandig is, dan krijgt de praktijkhouder een aanwijzing. Pas als hij de arbeidsrelatie niet binnen een redelijke termijn anders invult, dan volgt een correctie van loonheffingen en sanctionering. Op z’n vroegst is vanaf januari 2021 de reguliere handhaving aan de orde. In zijn voortgangsbrief aan de Tweede Kamer geeft Koolmees echter al aan dat dit mogelijk verder uitgesteld wordt.

Geen reden tot paniek dus, maar zeker goed om de overeenkomst eens op tafel te leggen en samen te zien of deze aansluit bij de daadwerkelijke werkwijze in de praktijk.

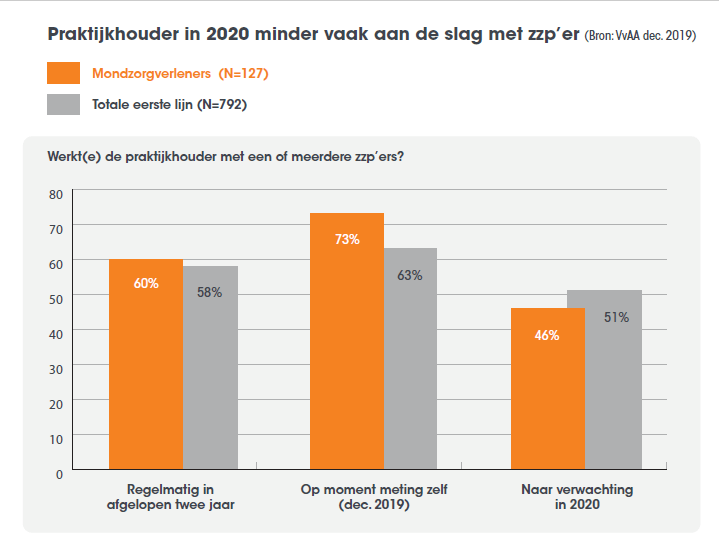

Ook praktijkhouders in de mondzorg gaan minder met zzp’ers werken

Praktijkhouders in de mondzorg werkten, net als de meeste andere praktijkhouders in de eerstelijns zorg, in 2019 meer met zzp’ers dan in de jaren daarvoor. Voor de mondzorg 73% in 2019 tegen 60% daarvoor, voor de gehele eerstelijns zorg 63% tegen 58%. Dit percentage zal naar verwachting dalen: nog maar 46% van de praktijkhouders verwacht in 2020 met zzp’ers te werken. Dat blijkt uit VvAA-onderzoek in december 2019. In 2019 werd in de mondzorg dus ruim bovengemiddeld met zzp’ers gewerkt. Opvallend genoeg zagen we dat de verwachting om in 2020 met zzp’ers te werken juist láger lag dan bij de gehele eerstelijns zorg.

Klik hier voor een grotere versie van de afbeeldingen.

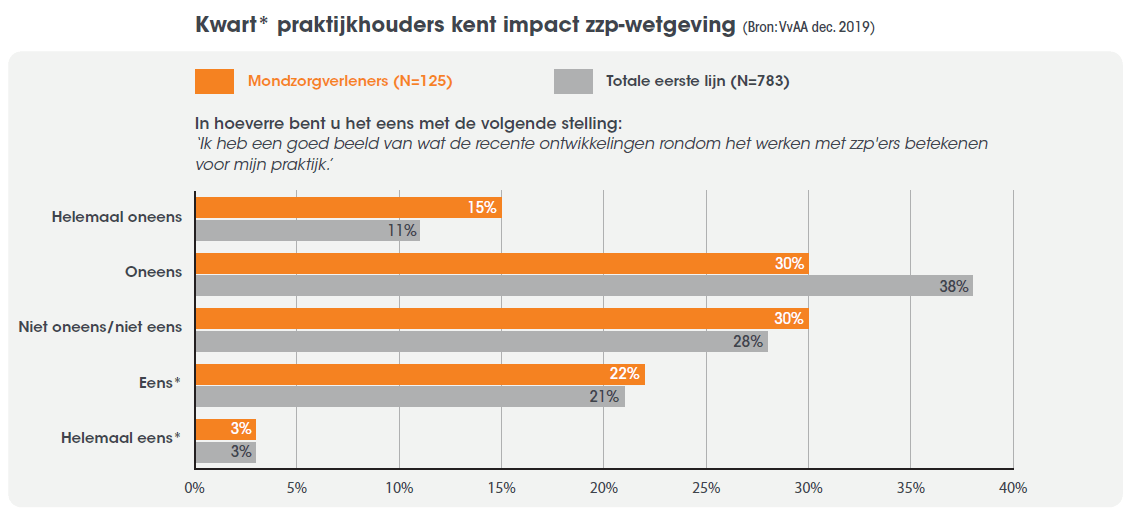

Praktijkimpact zzp-ontwikkelingen ongewis

De veronderstelling is dat mondzorgpraktijkhouders wat beter op de hoogte zijn van de recente zzp-ontwikkelingen dan de praktijkhouders in andere beroepsgroepen. Hun beroepsorganisaties zijn over het algemeen vrij actief in de communicatie hierover. Mogelijk speelt dat een rol in hun terughoudendheid over het werken met zzp’ers in dit jaar. Dat zien we overigens geenszins terug als we praktijkhouders zelf vragen in hoeverre ze het eens zijn met de stelling dat ze ‘een goed beeld hebben van wat de recente ontwikkelingen rondom het werken met zzp’ers betekenen voor hun praktijk.’ De mondzorg scoort daar, in lijn met de andere beroepsgroepen, erg zuinig: een kwart (25%) is het (helemaal) eens met de stelling. Waarvan slechts 3% helemaal eens.

Klik hier voor een grotere versie van de afbeeldingen.

Lastige tijd voor praktijkhouder én zzp’er bij uitbraak coronavirus

De uitbraak van het coronavirus zette ook de mondzorg volledig op z’n kop. Omdat er nauwelijks patiënten kwamen, stortte de praktijkomzet in. De ondersteuningsregelingen voor praktijkhouders zijn niet altijd voldoende voor de vaste praktijkkosten, laat staan dat er in zulke gevallen dan nog inkomensruimte is. Maar ook veel zzp’ers die voor hen werken, hebben sinds de uitbraak van het coronavirus een zware tijd. De grondslag van de honorering van een zzp’er is in de regel immers de omzet die hij voor de praktijk maakt. Zonder werk ontstaat al snel ook een acuut probleem voor zijn inkomen. Veel meer dan een beroep doen op eigen reserves en de speciale bijstandsregeling (Tijdelijke overbruggingsregeling zelfstandige ondernemers, Tozo) is vaak niet mogelijk.

Bij lopende opdrachten is de honorering waar de zzp’er nog recht op heeft afhankelijk van wat daarover in de overeenkomst tussen zzp’er en praktijkhouder is geregeld. Maar los van wat er wettelijk geldt en wat er in de overeenkomst staat, is het heel belangrijk om samen te bespreken wat je als praktijkhouder en zzp’er voor elkaar kunt betekenen. Zeker als je nu de praktijkvoering weer op gang is gekomen verder wilt met elkaar en er enorm veel werk verzet moet worden. In dat perspectief is niet de korte termijn, maar de middellange termijn minstens zo belangrijk.

Het devies is dus: heb oog voor elkaars belangen, luister goed naar elkaar, kijk wat er mogelijk is om elkaar overeind te houden. Praat er samen over, in alle openheid en redelijkheid.

Inmiddels is ook bekend dat Zorgverzekeraars Nederland (ZN) verwacht dat praktijken die gebruik maken van de ZN-ondersteuningsregeling (de continuïteitsbijdrage) daaruit in beginsel ook de zzp’ers betalen, in geval van ‘structureel gebruik maken van zzp’ers’. Zie ook de beantwoording van de veel gestelde vraag daarover die ZN op hun Q&A-pagina heeft opgenomen. Ook dit geeft overigens geen eenduidig recept hoe dit exact in te vullen.

Door:

Drs. ing. Erik M. van Dam, senior consultant VvAA